【売上目標の立て方】 簡単に計算できる損益分岐点分析を使ってみよう!

3月末決算の企業の経営者・部門長の方にとって、そろそろ来季の目標を決めている時期でしょうか。売上目標を何となく前年の5%増などとしてませんでしょうか?または積み上げで売上目標を作成した結果、どれくらい利益が残るのか計算できない、なんてことありませんでしょうか。

また、銀行から融資を受ける際にも、目標となる売上や利益を考える必要がありますが、どのように計算したらよいでしょうか。

今回はそんな売上目標の立て方やその時の利益額の簡単な計算の仕方について、損益分岐点分析というものを使って解説します。

変動費と固定費

変動費、固定費とは

損益分岐点分析の解説に入る前に、前提となる「変動費と固定費」について説明します。

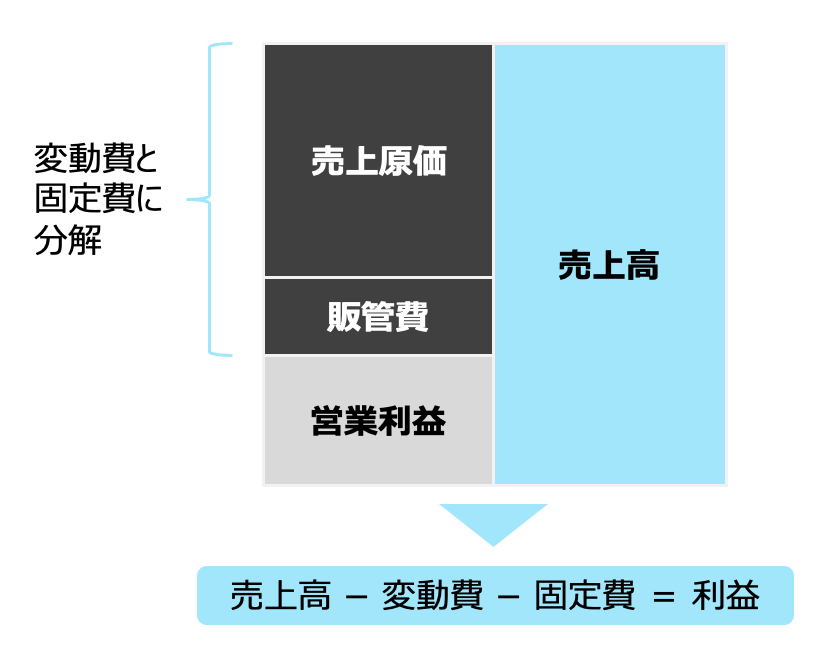

売上高はざっくり分けると、売上原価と販売費及び一般管理費、営業利益と分けることができると思いますが、そのうち費用である売上原価と販売費及び一般管理費についてを変動費と固定費に分解することができます。

変動費と固定費とは、それぞれ以下のように定義されます。

変動費と固定費

変動費:操業度(生産量/販売量)に比例して増減する費用

例)カフェにおけるコーヒ豆代

固定費:操業度(生産量/販売量)にかかわりなく一定額発生する費用

例)カフェにおける店舗賃貸料

変動費と固定費の分け方

では、売上原価と販売費及び一般管理費をどのようにして変動費と固定費に分けるのでしょうか。

その方法の一つに、「勘定科目法」という方法があります。

勘定科目法

損益計算書や製造原価報告書の勘定科目ごとの性質から変動費・固定費を分ける方法

例えばカフェの場合、商品の仕入れ代金は変動費、店長や従業員の給料は変動費、店舗の賃貸料は固定費、といったように勘定科目ごとにその性質から判断して分類していきます。

一方でこの分類の過程で主観が入りやすい、厳密に考えると変動費と固定費のどちらかに分類不可能な項目があるという弱点はありますが、簡便に分けるにはこちらで十分でしょう。

損益分岐点分析

損益分岐点

損益分岐点とは、「最終的な利益がゼロとなる(利益も損失も出ない)売上高」のことをいいます。

その特徴としては以下の通りとなります。

- 損益分岐点売上高が低ければ、少ない売上高でも利益を出すことができるといえる

- 利益構造を把握することができるので、数値管理が容易になる

- 会社全体の分析だけでなく、事業単位や店舗単位での分析、目標設定にも活用可能である

損益分岐点の求め方

では実際に損益分岐点を求めてみましょう。

損益分岐点とは、利益がゼロとなる売上高のことです。また、変動費は売上高に比例して変動するので、以下の通り求めることができます。

損益分岐点(売上高)

損益分岐点(売上高)= 固定費 ÷ {( 売上高 ー 変動費 )÷ 売上高 }

なお、「売上高 ー 変動費」を限界利益、「( 売上高 ー 変動費 )÷ 売上高 」を限界利益率と言います。

また、「変動費 ÷ 売上高」を変動費率ともいい、損益分岐点は以下の計算式でも求めることができます。

損益分岐点(売上高)= 固定費 ÷ ( 1 ー 変動費率 )

損益分岐点分析の活用方法

目標利益額から目標売上高を求める

損益分岐点分析を用いて、目標利益額から目標となる売上高を求めることができます。以下の式にて求めます。

目標売上高の算出

目標売上高 = ( 目標利益額 + 固定費 )÷ {( 売上高 ー 変動費 )÷ 売上高 }

具体的に計算してみましょう。

今期が以下の通りの時、営業利益15百万円を達成するには売上高がいくらあればよいでしょうか。

条件:売上高 = 120百万円、 変動費 = 90百万円、 固定費 = 21百万円、 営業利益 = 9百万円

答え:( 21 + 15 ) ÷{( 120 ー 90 )÷ 120 }= 144(百万円)

その他の活用方法

目標売上高を求める以外にも、例えば費用を削減するために目標固定費を設定するなど、利益計画に利用したり、どの事業や製品に資源を投資するかのプロダクトミックスの検討に利用することなどが考えられます。

さいごに

いかがだったでしょうか。

損益分岐点分析と聞くと、何やら難しそうだというイメージを持つ方もいらっしゃるかもしれませんが、そうではないとご理解いただけたかと思います。

客観的に数字を分析することによって、根拠のある目標売上高などの設定が可能となります。

とはいえ、数字が苦手な方も多く、実際に作業するとなると困ってしまうかもしれません。そういう時には社外の人間に頼ってみるというのはいかがでしょうか。

複業集団BRMzでは多様な業界・業種の出身者が、財務会計をはじめとして、企業の戦略の立案・実行をお手伝いいたします。

全員が中小企業診断士として財務会計や経営戦略を体系的に学んでおり、企業で培った力を事業者の皆様のご支援に活かして参りました。

「そうはいっても、何から相談すればよいかわからない・・・!」

「どこからどこまでの仕事を任せられるのか見極めたい」

そんなところからのスタートでも結構です。

まずは、BRMzまでお気軽にご相談ください!

Follow me!