管理会計に必要な原価計算とは、原価計算の方法

「原価管理」という言葉、製造業に携わる方でなくとも、聞いたことはあると思います。管理会計の中でも、最も重要なうちの一つの考え方です。

しかし、皆さんの会社では原価管理が正しく実施されているでしょうか。「しってるけどその効果がイマイチわからない」という方や「具体的にどのように実施すればよいかわからない」という方に向けて、原価計算の目的や効果、実施方法などをお伝えします。

原価計算の必要性

製品やサービスの原価(かかった費用)を計算することを原価計算と言います。原価がわからなければ、単位たりのその製品/サービスが一体いくら利益を出しているのか正確に計算することができませんし、販売計画や予算計画も経験や勘で立てるしかなくなってしまいます。

また、原価計算をすることにより、値上げや値下げの際にも妥当性のある判断がつきやすくなりますし、計画と実績を比較する際にも有用です。

このように、原価計算は利益計画や損益分岐点分析、予算管理と並んで重要な概念なのです。

原価計算の方法

では具体的に原価を計算するには、どのようにすればよいのでしょうか。ここでは直接費と間接費、変動費と固定費という考え方が重要となります。

直接費と間接費

原価を計算する上で費用を区分する必要があるのですが、その方法の一つに直接費と間接費に区分する方法があります。直接費とは、ある特定の製品やサービスに関連して発生したことが明確な費用のことを指します。例えば建設会社において、工事の建設費などは直接費と言うことができるでしょう。一方間接費は特定の製品やサービスとの関連が明確でない費用のことを指します。同じく建設会社の例を用いると、本社人事部員の給料は建設工事とは関連しませんから、間接費と言うことができるでしょう。

直接費と間接費

直接費:特定の製品/サービスに関連して発生したことが明確な費用

間接費:特定の製品/サービスとの関連が明確でない費用

間接費については、その製品やサービスとの関連が明確でないため、どの製品やサービスの原価に含めればよいか確定することができません。そこで、各製品やサービスに何らかの基準に則り配分する必要があります。これを配賦といいます。

変動費と固定費

変動費と固定費については、下記の通りとなります。

変動費と固定費

変動費:操業度(生産量/販売量)に比例して増減する費用

例)カフェにおけるコーヒ豆代

固定費:操業度(生産量/販売量)にかかわりなく一定額発生する費用

例)カフェにおける店舗賃貸料

詳しくはこちらの記事で紹介しております。

原価計算の方法

原価計算を行うには、直接原価計算や全部原価計算という方法がありますが、今回は細かい説明は行わず、直接費と間接費に基づいた計算方法のみ紹介します。

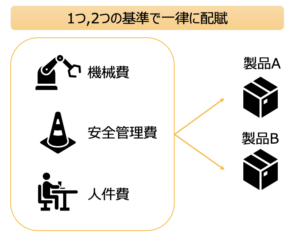

ある会社で製品Aと製品Bを製造して販売しているとします。直接費については、製品AまたはBのどちらにかかる費用かは明確に区分できるため、問題ないでしょう。そこで問題になるのが、間接費をどう配賦するかです。簡便に計算すると、例えば製品AとBの売上から直接費の原価を差し引いた粗利額の比で配分するなどの例があります。

活動基準原価計算:ABC(Activity Based Costing)

活動基準原価計算とは

間接費を配賦する際、上記のような簡便な計算方法ですと、正確さがどうしても欠けてしまいます。そこで、どの製品やサービスのために発生したかわかりにくい間接費についてできるだけ正確に割り当てることにより、原価を正確に把握する活動基準原価計算(ABC:Activity-Based Costing)という考え方があります。

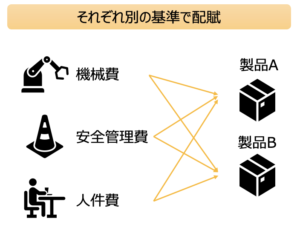

活動基準原価計算では、それら一律の基準で配賦していた間接費を細かくそれぞれ別の基準で配賦します。例えば同じように間接費を製品AとBに割り振る場合、機械費は製品AとBの生産した個数の比で振り分けようとか、安全管理費は製品AとBの生産にかかった時間の比で振り分けようとか、人件費はそれぞれの売上高に応じて振り分けよう、というように間接費をいろいろな活動に結びつけて考え、個々の製品やサービスに振り分けていきます。

活動基準原価計算のメリットとデメリット

活動基準原価計算を行うと正確に原価を割り出すことができますが、もちろんデメリットもあります。メリットとデメリットについて確認します。

メリット

- 利益の状況が明確となり、注力や撤退に際して重要なデータを得ることができる

- 各事業部や各担当者の業績を出すための評価にも使用することができる

- 製造技術を採用する際に、製品コストを計算・比較することで、どの製造技術が利益に資するのかを見分けることができる

デメリット

- 間接費ごとに配賦基準を考え、計算しなければならず、手間がかかる

- 特に業績評価などに使用する際には、配賦に恣意性が入らないようにする公平性が求められる

以上のメリット、デメリットを考慮した上で、活動基準原価計算を使用するか決めましょう。

まとめ

管理会計に必要となる原価計算の考え方や計算方法について本稿ではお伝えしました。

原価計算は、予算計画や利益計画に必要となる考え方です。客観的な意思決定に役立ちますので、この記事が参考になれば嬉しいです。

複業集団BRMzはさまざまな企業の財務・経理経験者も多く在籍しています。

管理会計の体制を作り、客観的な意思決定をサポートいたします。

「そもそも管理会計のための数字データを集めることができていない」

「バックオフィスに時間をかけている暇がないけど、どうすればよいだろうか」

そんなところからのスタートでも結構です。

まずは、BRMzまでお気軽にご相談ください!

Follow me!